H Ευρωζώνη το 2015

Τι εκτιμά η SocGen για την οικονομία της Ευρωζώνης το 2015

Δεν θα ξεπεράσουν τα 400 δισ. ευρώ οι δαπάνες της ΕΚΤ για το πρόγραμμα ποσοτικής χαλάρωσης

Σταθερά σε περιβάλλον χαμηλού πληθωρισμού και αναιμικής ανάπτυξης θα διατηρηθεί η Ευρωζώνη και εντός του 2015, όπως αναφέρει σε έκθεσή της η Societe Generale υπό τον τίτλο “Global Economic Outlook”.

Ο επενδυτικός οίκος εμφανίζεται απόλυτα ταυτισμένος με την πρόσφατη δήλωση του προέδρου της ΕΚΤ, Μάριο Ντράγκι ότι “η νομισματική πολιτική δεν μπορεί μόνη της να λύσει τα προβλήματα, αυτό που χρειάζονται είναι να συνεχιστεί η εφαρμογή των απαραίτητων διαρθρωτικών μεταρρυθμίσεων”.

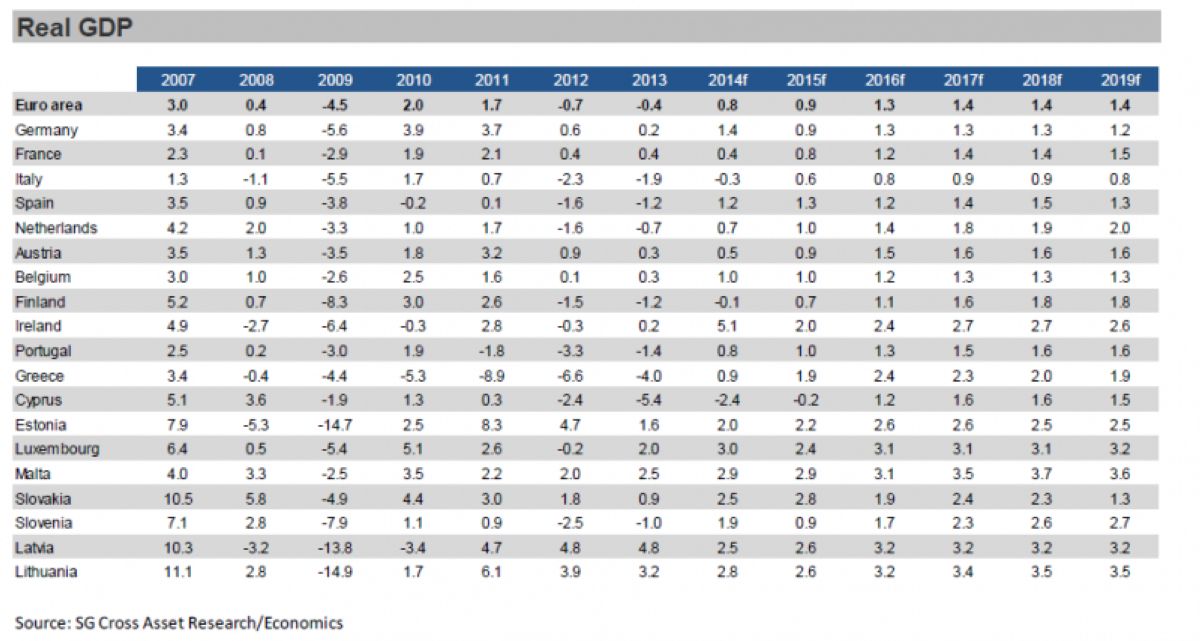

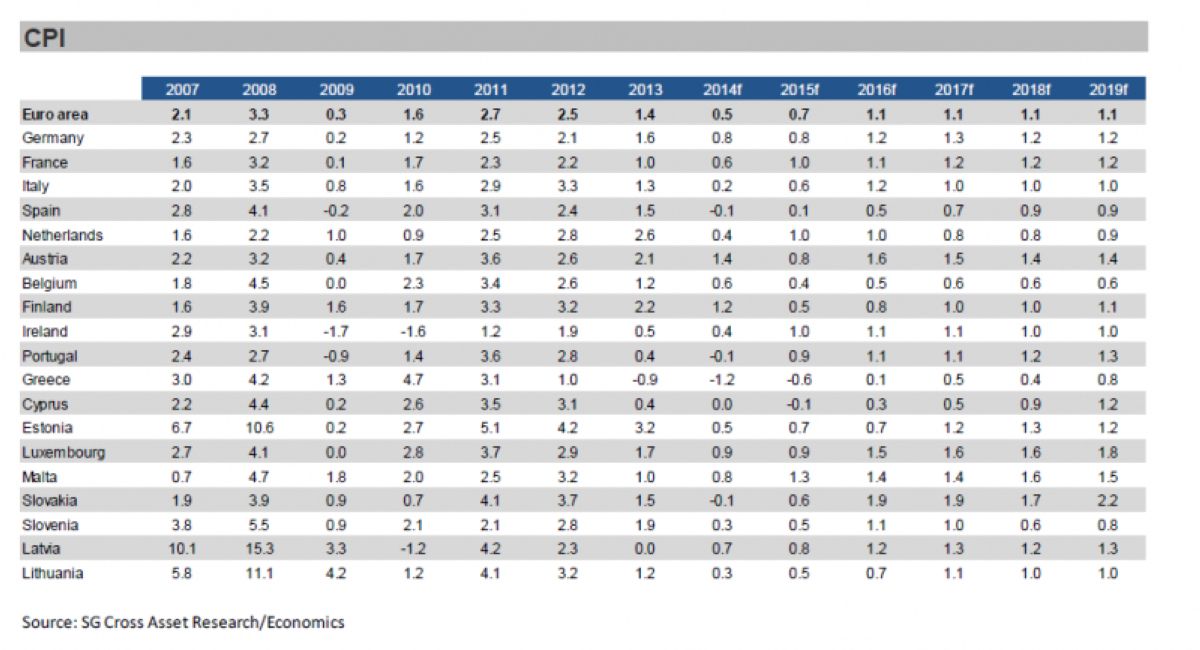

Εξετάζοντας τις προοπτικές του πληθωρισμού ο επενδυτικός οίκος εκτιμά ότι δεν θα ξεπεράσει το 0,7% εντός του 2015, ενώ θα κινηθεί κοντά στο 1,1% για το διάστημα 2016-2019. Σε ό,τι αφορά το ΑΕΠ της Ευρωζώνης, προχωρά σε υποβάθμιση της πρόβλεψης του, τοποθετώντας την ανάπτυξη μόλις στο 0,9% για το επόμενο έτος (έναντι 1% προηγούμενης πρόβλεψης).

Τι επηρεάζει την ανάπτυξη: Όπως έχει καταστεί φανερό από τις τελευταίες ανακοινώσεις οι δείκτες PMI μεταποίησης και υπηρεσιών έχουν επιστρέψει εκ νέου σε περισσότερο ήπια επίπεδα, γεγονός που στηρίζει την εκτίμηση της Societe Generale ότι η ανάπτυξη στην Ευρωζώνη δεν πρόκειται σε καμία περίπτωση να ξεπεράσει, στην καλύτερη περίπτωση, το 1%.

Ένας από τους σημαντικότερους κινδύνους είναι η πολιτική αβεβαιότητα που υπάρχει σε αρκετές χώρες αλλά και η αναστάτωση σε γεωπολιτικό επίπεδο. “Οι δείκτες πολιτικής αβεβαιότητας έχουν ενισχυθεί σημαντικά από το καλοκαίρι, κάτι που οφείλεται τόσο σε εσωτερικά ζητήματα της Ευρωζώνης όσο και σε εξωτερικούς παράγοντες”.

Οι εσωτερικοί πολιτικοί κίνδυνοι για την Ευρωζώνη προέρχονται από τις εκλογές στην Ισπανία, σε κάποια κρατίδια της Γερμανίας αλλά και από την πιθανότητα να υπάρξει εκλογική διαδικασία σε Ιταλία και Ελλάδας.

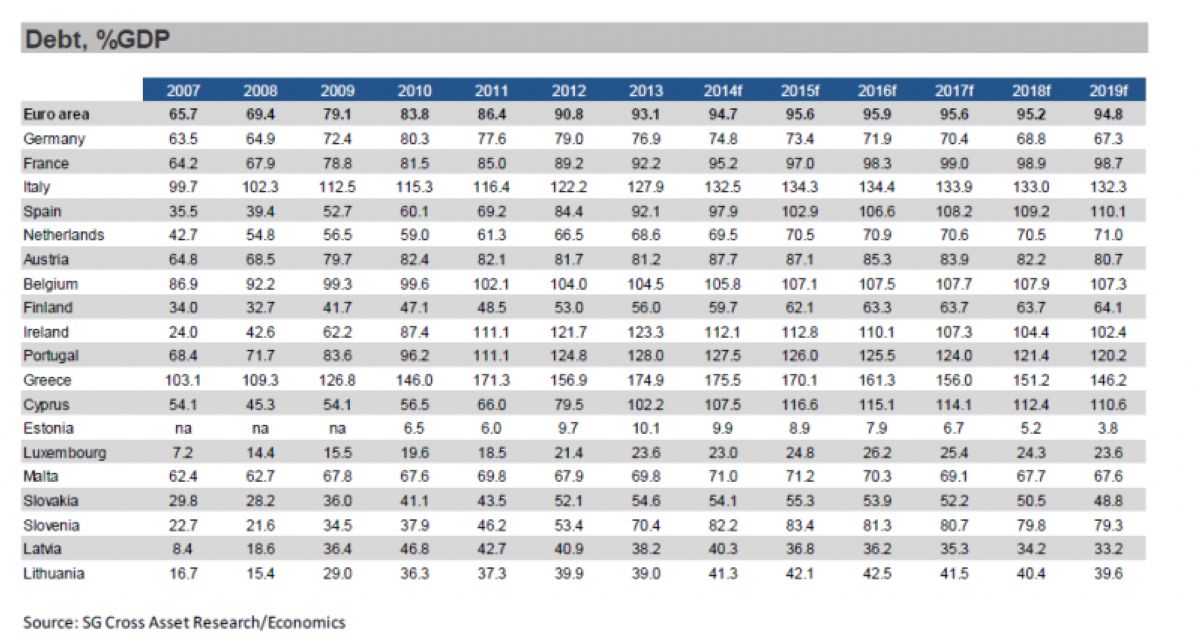

Αρνητική επίδραση στην ανάπτυξη της Ευρωζώνης έχει τόσο το υψηλό χρέος (ορισμένων χωρών) όσο και η καθυστέρηση στην εφαρμογή δομικών μεταρρυθμίσεων κατά τη διάρκεια των τελευταίων πέντε ετών. Όπως υποστηρίζουν οι αναλυτές της SocGen, εάν οι κυβερνήσεις της Ευρωζώνης εφαρμόσουν όλα τις μεταρρυθμίσεις που τους έχουν προταθεί, τότε η ανάπτυξη της περιοχής μπορεί να φθάσει στο 2%. Επίσης σε ορισμένες χώρες τα χρέη των νοικοκυριών (Ισπανία) και των επιχειρήσεων (Γαλλία) δεν έχουν μειωθεί στο ελάχιστο και ως εκ τούτου θα πρέπει να υπάρξει μεγαλύτερη απομόχλευση προκειμένου να ενισχυθεί η εγχώρια ζήτηση.

Στους παράγοντες που μπορούν να στηρίξουν την ανάπτυξη – αν και δεν μοιάζουν να είναι και τόσο καθοριστικοί – είναι σαφώς η υποχώρηση της τιμής πετρελαίου αλλά και η αντίστοιχη του ευρώ, πορεία που καθιστά περισσότερο ελκυστικές τις ευρωπαϊκές εξαγωγές.

Πληθωρισμός: Ο πληθωρισμός στην Ευρωζώνη δεν πρόκειται να αγγίξει τον στόχο του 2% της ΕΚΤ σε άμεσο διάστημα, με την SocGen να εκτιμά ότι θα διαμορφωθεί στο 1,2% έως το 2019. Αν και το ενδεχόμενο η περιοχή να δεχθεί πλήγμα αποπληθωρισμού δεν περιλαμβάνεται στο βασικό συμπέρασμα του οίκου, δεν μπορεί να αποκλείσει αυτό το ενδεχόμενο (πιθανότητα 15%). Παράγοντες που μπορεί να οδηγήσουν σε μία τέτοια εξέλιξη είναι: α. Απότομη προσγείωση της κινεζικές οικονομίας, που θα οδηγήσει σε κρίση στις αναδυόμενες αγορές και ταυτόχρονα θα ωθήσει υψηλότερα το ευρώ και β. Στασιμότητα στην Ευρωζώνη.

Νομισματική πολιτική: Οι αναλυτές του οίκου εκτιμούν ότι η ΕΚΤ θα δαπανήσει το ποσό των 400 δισ. ευρώ για την αγορά τιτλοποιημένων δανείων (ABS) έως το 2016. Ταυτόχρονα εκτιμά ότι η εφαρμογή ενός πλήρους προγράμματος ποσοτικής χαλάρωσης θα συνεχίσει να αντιμετωπίζει αρκετά εμπόδια, μεταξύ των οποίων και η απόφαση του Ευρωπαϊκού Δικαστηρίου για το κατά πόσο οι κινήσεις της ΕΚΤ είναι σύννομες με τους ευρωπαϊκούς κανόνες.

Εταιρική κερδοφορία: Η ουσιαστική ανάκαμψης της εταιρικής κερδοφορίας στην Ευρωζώνη θα ξεκινήσει το 2016, με τη μέση ετήσια άνοδό τους να αγγίζει το 2,5%, χάρη στον συνδυασμό υψηλότερης παραγωγικότητας και περιορισμένης αύξησης των μισθών.